当前,童装是服装市场的后一块蛋糕。近年来,国外童装品牌纷纷进驻、国内成人装争先拓展童装产品线,行业竞争激烈。随着市场的不断成熟,消费者对童装的品牌偏好度不断增加。现阶段80/90后父母群体成为童装的消费主力,他们对于童装的时尚品味等方面提出了更严苛的要求。

童装行业消费群体持续扩大与消费升级共推需求快速增长,市场有望达近 2000 亿量级。

从2013年下半年开放二胎政策,我国新生儿人数加速上涨,婴幼儿服饰消费规模开始迅速增长,且维持着一个远高于男大童装和女大童装的增长率,2015年销售额达到245亿,比2012年的水平增长约48%。婴幼儿服饰分享二胎开放带来的增长,根据时间推算,到2016年末至2017年初,我国大童装将会开始迎来加速的增长。

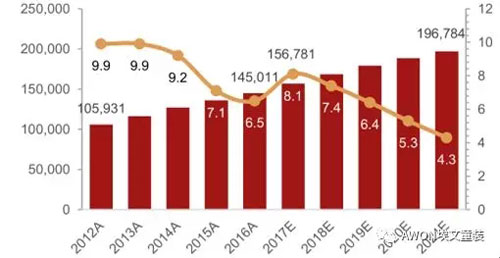

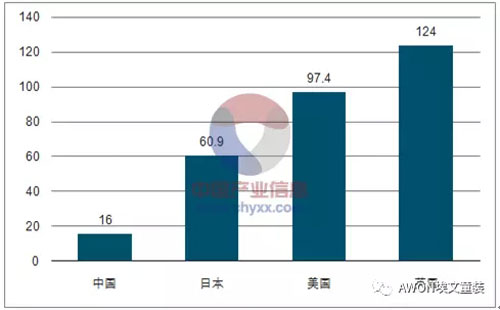

近些年来,我国的童装消费规模不断扩大,且保持着较高的增长率,随着二胎开放和80、90后进入婚育高峰期,相关数据显示,这一群体占育儿群体比例已接近90%。伴随消费升级,预计未来五年的复合增长率达4.65%,2017年市场规模将突破1500亿, 2020年市场规模将会突破1800亿,且童装产业产值年增长率可达25%-30%,远高于成人服装。2016 年,我国人均童装消费金额仅为16.0美元,远远低于日本(60.9 美元)、美国(97.4 美元)与英国(124 美元),我国童装市场仍存在较大的成长空间。

消费升级驱动中童装未来快速增长。一方面,我国城乡居民人均可支配收入不断提高,为婴童产业的繁荣提供了保障。根据国家统计局数据显示,我国城镇居民家庭人均可支配收入从2000年的6,280元增长至2016年的33,616元,年均复合增长11.06%。城镇居民家庭人均消费性支出从2000年的4,998元增长至2015年的23,079 元,年均复合增长10.03%。

另 一方面,“80 后”、“90后”进入婚育高峰期。 也进一步促进婴童产业规模的快速增长。“80 后”、“90 后”父母多为独生子女,成长环境、经济条件相对优越,对生活品质要求更高,更加注重优生优育的育儿观念,具有较高的品牌关注度和较低的价格敏感度,已成为了现代城市家庭的消费决策主体,促使童装消费更趋于高附加值的品牌化、品质化。

2015年以来,服饰行业出现了前所未有的库存压力,各大品牌放低姿势打折,中小型企业以及品牌前景堪虞。更加体现了打造童装核心的品牌和产品,以及相匹配的渠道的重要性。总而言之,童装行业前景可观。

(编辑:Sally 来源:AWON埃文童装)

-

薇薇希VIVIS|不规则剪裁×光影诗学:在克制中绽放的夏日美学

薇薇希以一场有序的叛逆重新诠释基础款的无限可能。不规则剪裁如即兴创作的音符,在衣摆长短交叠间、袖口垂坠弧度里,打破常规却暗藏韵律看...

2026-05-08女装

-

-

佐色 | 黑与白之间,藏着整个夏天的高级

佐色选的是米白带着一点点暖,一点点旧,像亚麻桌布被阳光晒过三个夏天之后的颜色,像外婆家老房子里那面没刷漆的墙。你说不上来它哪里贵,...

2026-05-09女装

-

杉杉 SHANSHAN · 2026 夏日蓝衬衫新品发布

夏天还没真正热起来,你就已经在想穿什么了。不是T恤,不是Polo,是一件蓝衬衫。杉杉2026年的夏天,就从这一抹蓝开始。

2026-05-12男装

-